Czytasz: Zdolność kredytowa – jak obliczyć? Kompletny poradnik 2026

-

01

Zdolność kredytowa – jak obliczyć? Kompletny poradnik 2026

Zdolność kredytowa to jedno z najważniejszych pojęć, które musisz zrozumieć przed wnioskowaniem o kredyt na mieszkanie. To właśnie od niej zależy, ile pieniędzy pożyczy ci bank i na jakich warunkach. W tym poradniku wyjaśniamy wszystko, co musisz wiedzieć o zdolności kredytowej w 2026 roku.

Czym jest zdolność kredytowa?

Zdolność kredytowa to nic innego jak ocena banku, czy będziesz w stanie regularnie spłacać raty kredytu. Bank analizuje twoje przychody, wydatki, historię kredytową i inne czynniki, aby określić maksymalną kwotę, którą możesz pożyczyć.

Według zaleceń KNF (Komisji Nadzoru Finansowego) z 2026 roku, rata kredytu nie powinna przekraczać 40% twojego miesięcznego dochodu netto. To kluczowa zasada, którą kierują się wszystkie polskie banki.

Jak obliczyć zdolność kredytową?

Obliczenie zdolności kredytowej jest prostsze, niż myślisz. Wystarczy zastosować jeden z poniższych wzorów:

Metoda 1 (prosta):

Zdolność kredytowa = Dochód netto × 0,40 × Liczba miesięcy kredytu × 1000 / (Współczynnik raty)

Metoda 2 (dokładniejsza):

Zdolność kredytowa = (Dochód netto – Wydatki stałe) × 0,40 × Miesiące × 1000 / Współczynnik

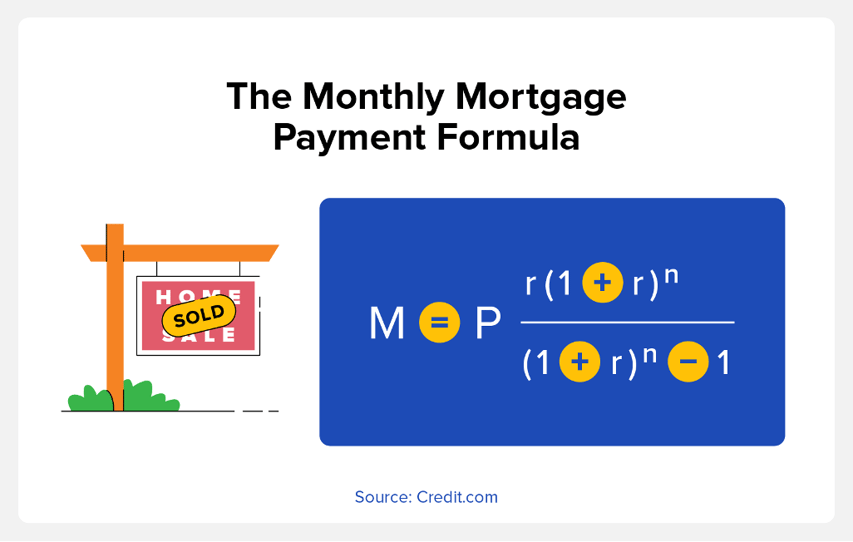

Wzór na współczynnik raty

Współczynnik raty obliczasz według wzoru:

W = (r / 12) × (1 + r/12)^n / ((1 + r/12)^n – 1)

Gdzie:

- r – roczna stopa procentowa (np. 0,07 dla 7%)

- n – liczba miesięcy kredytu

Przykład obliczeń

Przyjmijmy następujące dane:

- Dochód netto: 8 000 zł

- Wydatki stałe: 2 000 zł

- Okres kredytowania: 30 lat (360 miesięcy)

- Oprocentowanie: 7% w skali roku

Krok 1: Oblicz dostępny dochód na ratę

8 000 zł × 0,40 = 3 200 zł (maksymalna rata)

Krok 2: Oblicz współczynnik dla 7% i 360 miesięcy

W = (0,07/12) × (1 + 0,07/12)^360 / ((1 + 0,07/12)^360 – 1) ≈ 0,0064

Krok 3: Oblicz maksymalną kwotę kredytu

3 200 zł / 0,0064 ≈ 500 000 zł

W tym przykładzie zdolność kredytowa wynosi około 500 000 zł przy dochodzie 8000 zł miesięcznie.

Co wpływa na zdolność kredytową?

Na twoją zdolność kredytową wpływają różne czynniki:

- Wysokość dochodu – im wyższy tym większa zdolność

- Forma zatrudnienia – umowa o pracę preferowana najbardziej

- Staż pracy – minimum 3 miesiące u jednego pracodawcy

- Historia kredytowa – terminowe spłaty zwiększają zdolność

- Inne zobowiązania – kredyty, leasingi zmniejszają zdolność

- Koszty utrzymania – wyższe koszty = niższa zdolność

- Liczba osób na utrzymaniu – więcej osób = mniejsza zdolność

Jak zwiększyć zdolność kredytową?

Jeśli twoja zdolność kredytowa jest zbyt niska, możesz spróbować ją zwiększyć:

- Zwiększ dochód – renegocjuj wynagrodzenie lub znajdź dodatkowe źródło przychodu

- Spłać inne kredyty – przed wnioskiem o kredyt mieszkaniowy wyczyść inne zobowiązania

- Wydłuż okres kredytowania – dłuższy okres = niższa rata, ale uwaga na odsetki!

- Dołącz współkredytobiorcę – np. partnera/partnerkę z dochodem

- Zmniejsz wydatki stałe – zredukuj koszty utrzymania przed oceną

- Popraw historię kredytową – terminowo spłacaj wszystkie zobowiązania

Rank Math – narzędzie do weryfikacji

Większość banków oferuje darmowe narzędzia do wstępnej oceny zdolności kredytowej na swoich stronach internetowych. Możesz też skorzystać z kalkulatorów online, takich jak te dostępne w wtyczce Rank Math SEO.

Warto pamiętać, że każdy bank stosuje nieco inne metody oceny zdolności kredytowej. Dlatego przed złożeniem wniosku warto porównać oferty kilku banków.

Podsumowanie

Zdolność kredytowa to kluczowy czynnik przy ubieganiu się o kredyt hipoteczny. Pamiętaj o głównej zasadzie: rata nie powinna przekraczać 40% twojego dochodu netto. Przed złożeniem wniosku oblicz swoją zdolność samodzielnie, a następnie porównaj oferty różnych banków.

Masz pytania o zdolność kredytową? Napisz w komentarzu!